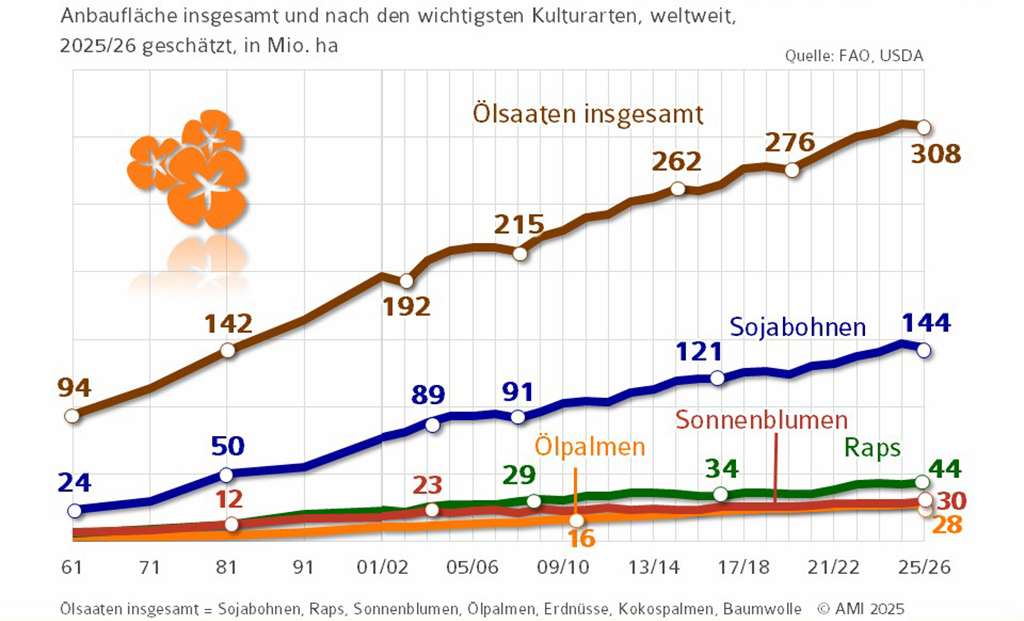

1.2.1 Globaler Ölsaatenanbau

Die weltweite Ölsaatenanbau wird im Wirtschaftsjahr 2025/26 voraussichtlich 308 Mio. ha erreichen, etwas weniger als im Vorjahr (–0,4 %). Der Rückgang ist vor allem auf die geringere Dynamik im Sojaanbau zurückzuführen. Schwächere Margen, höhere Produktionsrisiken und strengere Nachhaltigkeitsvorgaben bremsen insbesondere in Südamerika die Ausdehnung des Sojaanbaus. Die Fläche für Sojabohnen sinkt 2025/26 auf 144 Mio. ha.

Der Rapsanbau bleibt in vielen Regionen stabil und steigt leicht auf 44 Mio. ha. Sonnenblumen bleiben mit 28 Mio. ha nahezu unverändert. Beim Anbau von Ölpalmen wird für 2025/26 ein Rückgang auf 30 Mio. ha erwartet.

Insgesamt bleibt Soja die wichtigste Eiweiß- und Ölpflanze weltweit. Aufgrund ihres hohen Proteingehalts dominiert der Sojabohnenanbau vor allem in Nord- und Südamerika. Die Rapszüchtung arbeitet weiter daran, die Eiweißqualität weiter zu verbessern, um Rapsschrot als Substitut für Sojaschrot für die Tier- und zukünftig auch für die Humanernährung aufzuwerten.

Anbaufläche an Ölsaaten leicht rückläufig

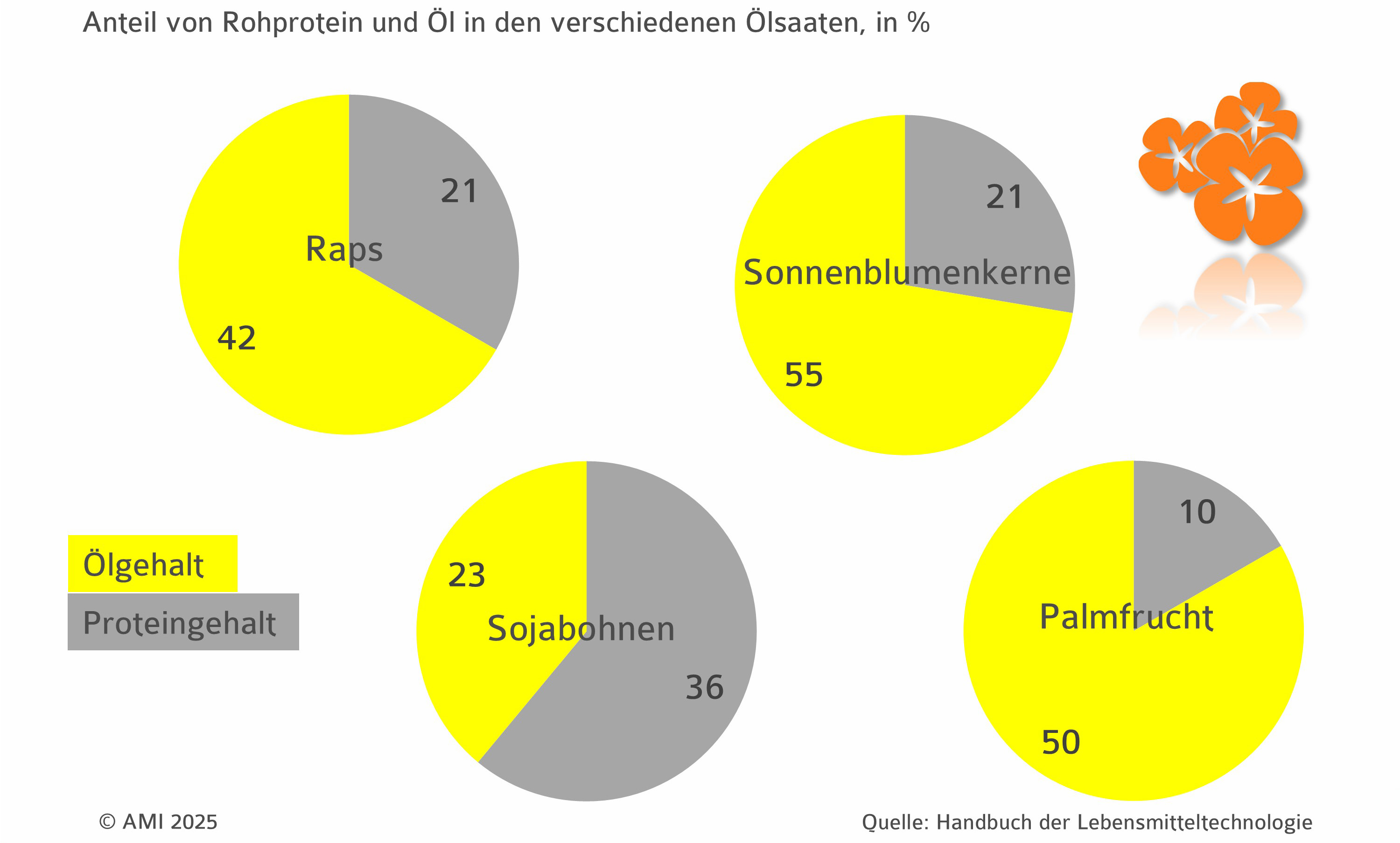

1.2.1.1 Zusammensetzung der Ölsaaten

Sonnenblumen haben den höchsten Ölgehalt

1.2.2 Globale Pflanzenölproduktion

Die globale Produktion von Pflanzenölen dürfte 2025/26 einen neuen Höchstwert erreichen. Nach Schätzungen des US-Landwirtschaftsministeriums (USDA) wird die Erzeugung auf 234,4 Mio. t steigen und damit rund 2 % über dem Vorjahresniveau liegen. Der Bedarf von voraussichtlich 228,8 Mio. t kann damit vollständig gedeckt werden. Palm- und Sojaöl stellen gemeinsam rund 65 % der weltweiten Pflanzenölproduktion. Rapsöl folgt mit einem Anteil von 15 %, Sonnenblumenöl mit knapp 9 %.

Palmöl bleibt das weltweit wichtigste Pflanzenöl. Für 2025/26 wird eine Produktion von ca. 80,8 Mio. t erwartet – ein Zuwachs um 1,9 Mio. t gegenüber dem Vorjahr. Größte Erzeugerländer sind Indonesien (47,5 Mio. t) und Malaysia (19,5 Mio. t), gefolgt von Thailand (3,4 Mio. t). Die Produktion von Sojaöl dürfte um 1 % auf 70,6 Mio. t steigen. China bleibt mit 20,5 Mio. t der weltweit größte Hersteller, gefolgt von den USA mit 13,7 Mio. t. Die Erzeugung von Sonnenblumenöl wird 2025/26 voraussichtlich 21 Mio. t erreichen, ein Plus von rund 4,5 %. Die Rapsölproduktion steigt auf 35 Mio. t.

Palmöl dominiert den Pflanzenölmarkt

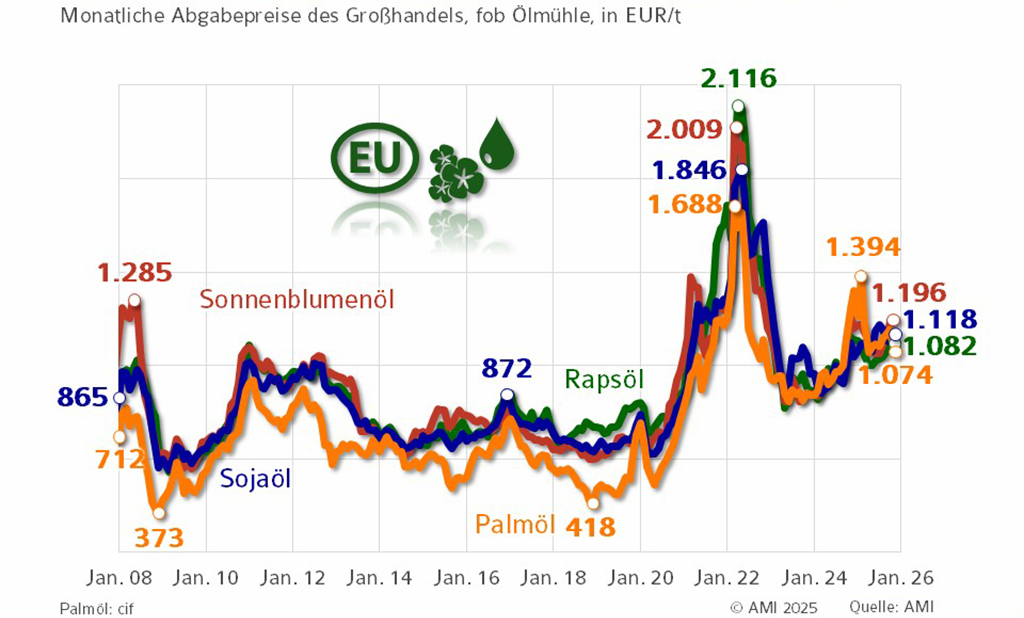

1.2.2.1 Preisentwicklung Pflanzenöle

Die seit 2021 angespannte Lage am Pflanzenölmarkt verschärfte sich 2022 mit dem Krieg in der Ukraine. Die Exportunsicherheit im Schwarzmeerraum löste einen kräftigen Preissprung aus, der sich im weiteren Verlauf zügig wieder normalisierte. 2025 zogen die Großhandelspreise in der EU erneut an und lagen wieder durchweg über 1.000 EUR/t.

Vor allem Sonnenblumenöl erhielt Auftrieb durch ein knappes Angebot aus dem Schwarzmeerraum. Höhere Preise dämpften zwischenzeitlich die Nachfrage, sodass Importeure teilweise auf günstigere Alternativen auswichen. Sojaöl folgte der festen Tendenz der Rohstoffnotierungen, unterstützt durch internationale Handels- und Nachfragesignale. Rapsöl stieg im Sog der Gesamtentwicklung ebenfalls, auch wenn die Nachfrage in der EU insgesamt begrenzt blieb.

Preise für Pflanzenöle ziehen an

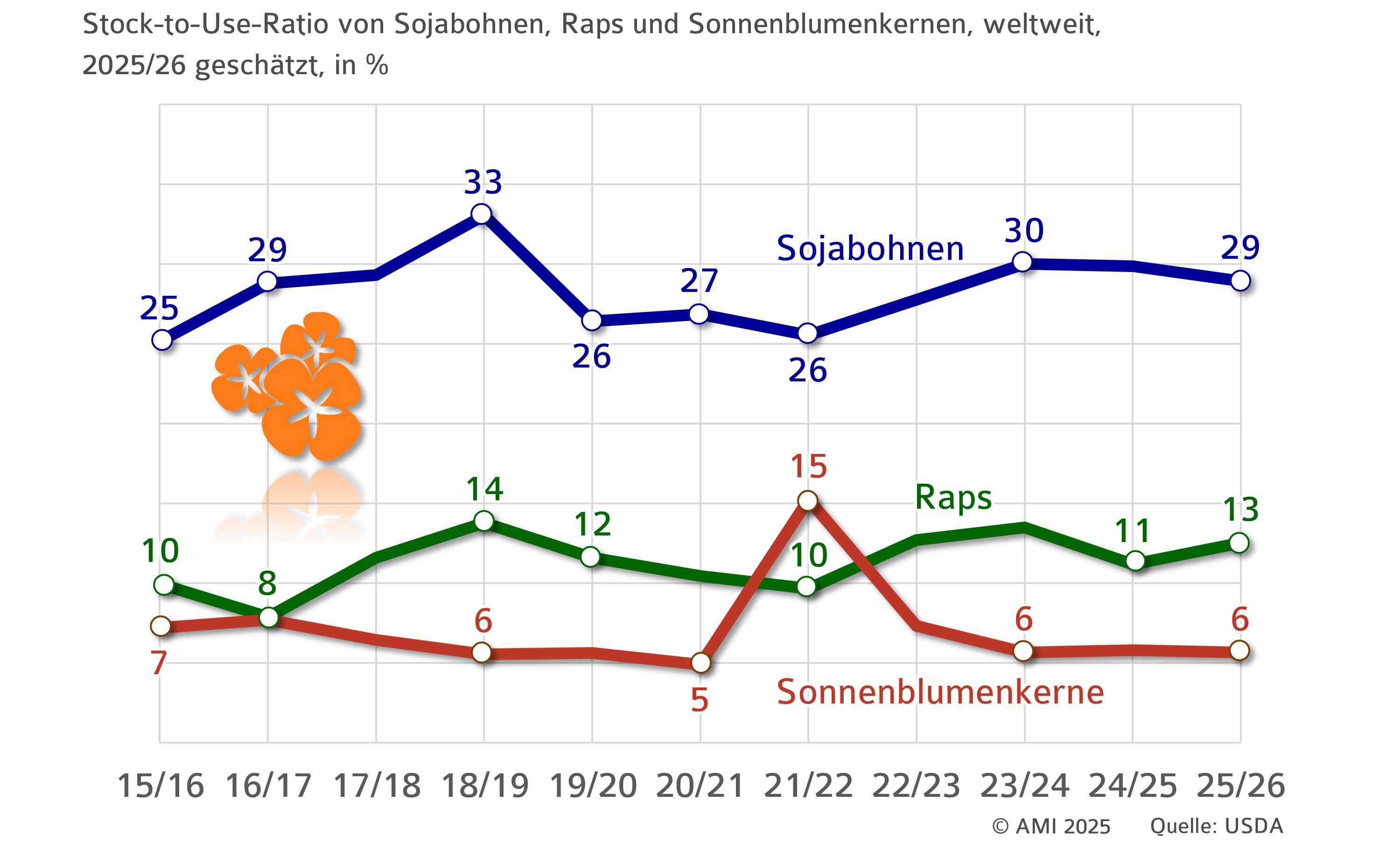

1.2.3 Globale Ölsaatenversorgung

Das Verhältnis zwischen Vorräten und Verbrauch („Stock-to-Use-Ratio“) ist eine zentrale Kennzahl zur Einschätzung der Versorgungslage und der möglichen Preisentwicklung. Niedrige Werte signalisieren eine schnelle Marktaufnahme und wirken tendenziell preisstützend.

Für Sojabohnen wird 2025/26 trotz hoher Erzeugung ein leichter Rückgang der Vorräte erwartet. Grund ist ein weiter zunehmender Verbrauch. Insbesondere der wachsende Bedarf an Sojaprotein in China führt zu einem Absinken des Wertes auf voraussichtlich 29 %.

Bei Sonnenblumenkernen steigen Erzeugung und Verbrauch zugleich. Die globalen Vorräte dürften deshalb zum Ende der Saison stabil bei 6 % bleiben.

Die Versorgung mit Raps fällt 2025/26 deutlich großzügiger aus. Nach einem Anstieg der globalen Erzeugung liegt die Stock-to-Use-Ratio voraussichtlich bei 13 % und damit klar über dem Niveau des Vorjahres.

Versorgungsschätzung anhand Stock-to-Use-Ratio

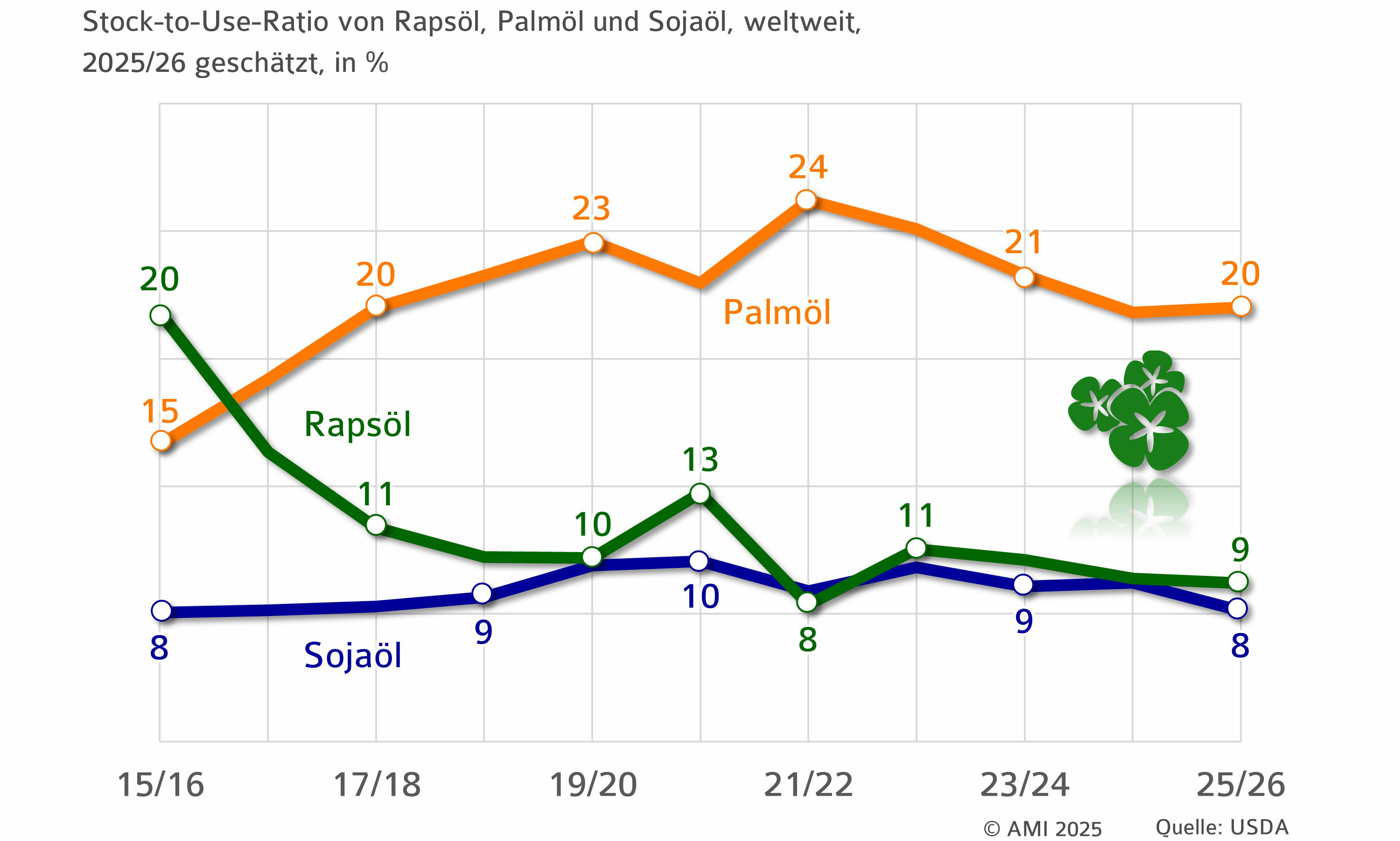

1.2.3.1 Globale Pflanzenölversorgung

Das Verhältnis zwischen Vorräten und Verbrauch von Palmöl steigt erstmals nach drei Jahren. Im Vergleich zum Vorjahr liegt die Stock-to-Use-Ratio immerhin 1,0 % höher. Anders verhält es sich bei Soja- und Rapsöl. Beim Rapsöl sinkt der Wert um 2,1 %, während dieser beim Sojaöl das Vorjahresergebnis um 12,0 % verfehlt.

Sojaölversorgung nimmt ab

Headerbild: jorisvo – stock.adobe.com