1.1.1 Globaler Getreideanbau

Die weltweite Anbaufläche für Getreide nimmt 2025/26 zu, verfehlt den Rekord von 700 Mio. ha aus 2021/22 jedoch knapp. Für die laufende Saison werden 699 Mio. ha erwartet. Der Maisanbau wächst um voraussichtlich 2,8 % auf 209,9 Mio. ha. Dagegen dürfte die Weizenfläche um 1 % auf 220,2 Mio. ha sinken. Demgegenüber schrumpft die Anbaufläche für Gerste um rund 2,4 Mio. ha auf 44,8 Mio. ha. Die Reisfläche bleibt mit 171,7 Mio. ha nahezu unverändert.

Die globale Getreideerzeugung profitiert seit Jahrzehnten vom Zuchtfortschritt und verbesserter Produktionstechnik. Effizientere Düngung, gezielter Pflanzenschutz sowie verlustarme Ernte- und Lagerprozesse treiben die Erträge. Seit 1972/73 hat sich die Maisproduktion mehr als vervierfacht. Auch Weizen- und Reisernten haben sich mehr als verdoppelt – trotz periodischer Trockenheit und Hitze in wichtigen Erzeugerländern auf der Nordhalbkugel.

Mais bleibt global die bedeutendste Kultur für Futtermittel und Bioethanol, besonders in den USA. Gerste dient überwiegend der Fütterung. Weizen und Reis werden vorrangig für die menschliche Ernährung genutzt.

Anbaufläche für Mais über Vorjahr

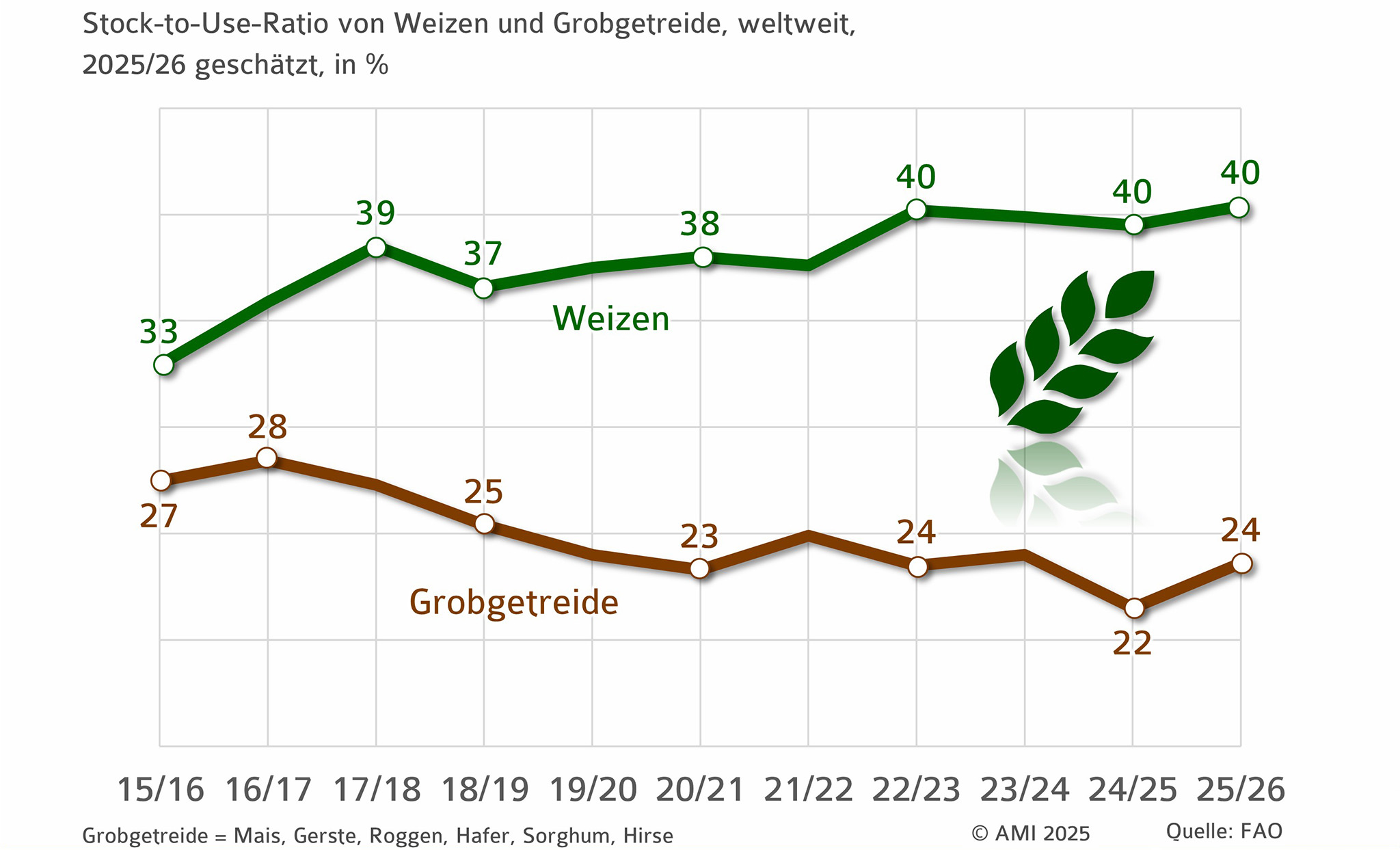

1.1.2 Globale Getreideversorgung

Das Verhältnis zwischen Vorräten und Verbrauch („Stock-to-Use-Ratio“) ist eine zentrale Kennzahl zur Beurteilung der globalen Versorgungslage und damit auch der möglichen Preisentwicklung. Niedrige Werte deuten auf eine rasche Marktaufnahme des Angebots hin und wirken tendenziell preisstützend.

Für Weizen wird 2025/26 ein erneuter Anstieg der Vorräte im Verhältnis zum Verbrauch erwartet. Die Stock-to-Use-Ratio dürfte nach vorläufigen Schätzungen auf 40,4 % steigen. Die Versorgungslage bleibt damit komfortabel. Das reichliche Angebot und ein intensiver Wettbewerb unter den Exporteuren führten in den vergangenen Monaten zu einem anhaltenden Abwärtstrend der internationalen Weizenpreise. Im Oktober 2025 lagen sie durchschnittlich 6,3 % unter Vorjahr.

Bei Grobgetreide dürfte die globale Erzeugung 2025/26 auf 1.614 Mio. t steigen. In der Folge erhöht sich das Verhältnis der Lagerbestände zum Verbrauch auf 23,6 % und liegt damit leicht über dem Wert des Vorjahres. Damit fällt die Versorgung etwas günstiger aus als 2024/25.

Versorgungsschätzung anhand Stock-to-Use-Ratio